Pyrrusoverwinning voor hypotheekadviseurs

De consument is gewaarschuwd: doet je hypotheekadviseur iets fout dan kun je je schade niet verhalen op de adviesketen.En het Kifid blundert twee keer.

“Adviesketens opgelucht; rechtbank zet streep door Wft-uitleg Kifid” kopt AMweb, een informatiesite voor verzekeringswereld en financieel adviseurs. Nou, die ‘overwinning’ van HypotheekVisie zou wel eens een Pyrrusoverwinning kunnen zijn. En ook voor de andere ketens en OvFD kan deze muis een heel verkeerd staartje hebben. Dat ook hier het Kifid weer blundert zal ik duidelijk maken. De consument zij gewaarschuwd!

Hoe zat het ook al weer?

In de jaren negentig van de vorige eeuw schoten de ‘financieel advieskantoren’ als paddenstoelen uit de grond. Financieel advies? Welnee: massaal werden levensverzekeringen verkocht. Kapitaalverzekeringen, want daar werd grof geld (provisie) op verdiend. En langzamerhand werd een hypotheek geen bankproduct meer, maar een assurantieproduct. Want bij een bank moest de consument de hypotheek van het begin af aan aflossen. Liet je los daarvan kapitaal ontstaan in een levensverzekering voor een ooit af te lossen bedrag dan had de consument jarenlang fiscale aftrek over de volledige schuld. Zeker hypotheken met ‘beleggingsverzekeringen’ waren ‘goedkoop’: het grote geld zou immers binnen de beleggingen gemaakt gaan worden. Het kon niet mooier’….. (Op het verhaal ‘woekerpolissen’ ga ik nu maar even niet in.)

Toen de huizenprijzen stegen propten dit soort ‘advieskantoren’ de mensen vol met leengeld. “Je gaat je geld toch niet in de stenen laten zitten?” En hoppa, nog meer provisie! Er waren slimmeriken (zoals oud-bokser Anton Vanden Bol) die verlekkerd keken naar deze markt. Maar allerlei mensen op de loonlijst zetten, waarvoor je verantwoordelijk zou zijn, dat vond men niet zo handig. Dus gekozen voor de franchiseorganisatie. Als hypotheekgever eenvoudig de bijdragen van je ‘nemers’ innen.

Om de verantwoordelijkheid voor je ‘onderdanen’ te ontlopen zette de franchisegever ergens ver weg in de Algemene Voorwaarden dat hij niet verantwoordelijk is voor de daden van de -nemers. Sluw. Wel de lusten; niet de lasten.

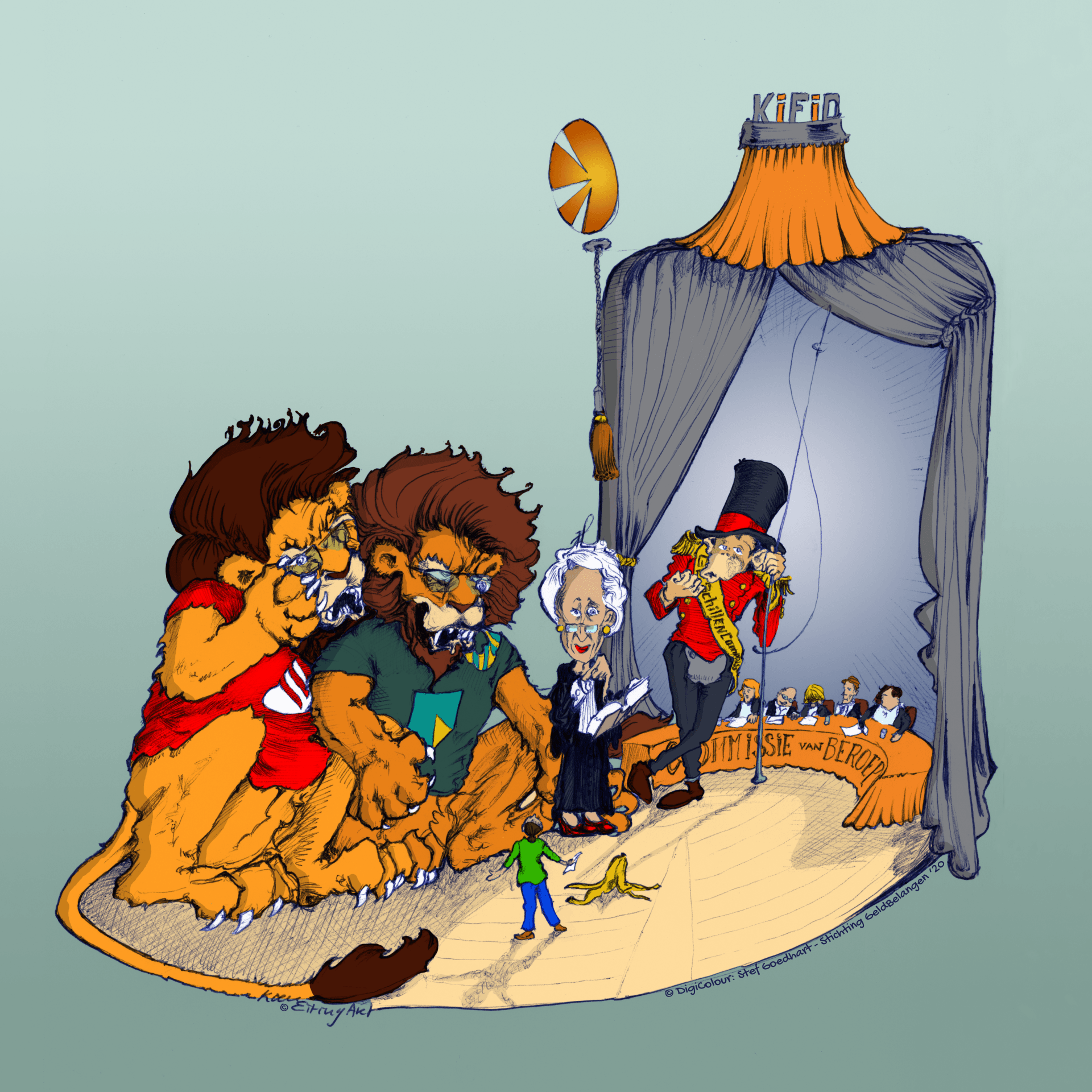

Vergunningen

Begin deze eeuw stelde de overheid vast dat ook tussenpersonen met een vergunning moesten gaan werken.

Om een vergunning te kunnen krijgen moet en moest je aan voorwaarden voldoen: O.a. kennis hebben en bijhouden en zorgen dat er bij klachten een goede regeling was (en aangesloten zijn bij een klachteninstituut). En…. integer zijn… Maar dat is een lastig begrip.

De AFM ging de vergunningen uitgeven. De ketens vroegen een ‘groepsvergunning’ aan. Lekker makkelijk. Want dan hoefde de individuele franchisenemer tenminste niet zelf te voldoen aan al die ‘zware eisen’. Pfffff. Zij konden dus vrolijk doordraaien en provisie – later hypotheekfee - binnen harken (waarvan een deel doorgesluisd naar de franchisegever. )

Wft

Op zichzelf is het dus logisch dat Kifid in een klacht over HypotheekVisie naar de Wft keek toen een ‘onderdaan’ van HypotheekVisie aansprakelijk werd gesteld. En Kifid vond het groepshoofd dus aanspreekbaar bij fouten. Want de overheid had daarin gezegd dat je als centrale organisatie er goed op moet letten wat de – nemers doen.

Eerste blunder Kifid

Dat je die aansprakelijkheid niet rechtstreeks aan de Wft kan koppelen wist ik (als niet jurist) sinds het ontstaan van die Wft. Ik riep toen verheugd vanuit de Consumentenbond- : “Ha, als een financieel dienstverlener een douw krijgt van de AFM kan de consument hem daarom ook aanspreken”. “NEE!” zeiden de juristen om me heen: “het gaat hier (slechts?) om toezichtwetgeving. Geen gevolgen voor civiele rechtspraak. “

Ik dacht dat er bij Kifid altijd zoveel juridische kennis zat? DIT had men aan moeten zien komen, als instituut dat alleen binnen de financiële branche hoeft te beschouwen.

Wel op een andere manier aansprakelijk

De gewone rechter heeft – op verzoek van Hypotheekvisie – nu gezegd dat een uitspraak op grond van de Wft door het Kifid niet juist is. Maar…in diezelfde uitspraak staat te lezen dat het niet uit te sluiten is dat HypotheekVisie op een andere manier (civiel) WEL aansprakelijk is.

Kifid blundert weer

En nu zegt Kifid in een recente uitspraak: “HypotheekVisie Centrale is niet verantwoordelijk voor fouten van een franchisenemer, want… DAT HEEFT MEN IN DE VOORWAARDEN UITGESLOTEN”. Waarschijnlijk was Kifid bang om nog een keer door de gewone rechter op de vingers getikt te worden (?) Maar daarbij verliest Kifid weer het consumentenbelang uit het oog.

De meest belachelijke zin in de recente Kifid-uitspraak vind ik: “De Commissie stelt vast dat niet aannemelijk is geworden dat de Adviseur bij Consument de schijn heeft gewekt werkzaam te zijn voor, of te handelen namens HVC” . (C staat voor Centrale)

Ja, da-ag!! Natuurlijk gaat het de consument niet om de CENTRALE maar om HypotheekVisie als geheel. Een hypotheek sluit hij een of een enkele keer in zijn leven. En dan kijk je - als zoekende consument - naar wat grotere bedrijven. En dat lijkt bij HypotheekVIsie zo te zijn. Want HypotheekVisie heeft ‘tig’ vestigingen; dat zal dan toch wel snor zitten? Veel mensen, veel kennisoverdracht en waarschijnlijk worden eventuele fouten snel en professioneel opgelost.

Maar nee, Kifid denkt daar weer anders over.

Wel degelijk aansprakelijk

Kifid zou hebben moeten zeggen: “Indachtig wat de overheid (via de Wft) heeft bedoeld, namelijk dat bij zo’n franchise-opzet met een centrale vergunning de franchisegever verantwoordelijk is voor het handelen van de mensen binnen het totale bedrijf (lees franchisegever en alle franchisenemers) , is die centrale ook civiel aansprakelijk want een overeenkomst, waarin de franchisegever zijn aansprakelijkheid uitsluit is op grond van artikel 248 Boek 6 BW onredelijk en onbillijk”. En overigens is zo’n uitsluiting ook niet integer.

De consument zij gewaarschuwd

Maar goed, HypotheekVisie en Kifid laten de consumenten nu weer in hun sop gaar koken. En dus moeten de consumenten gewaarschuwd worden. In de trant van: “Let op! Het lijkt wel of je bij HypotheekVisie (of andere OvFD-ketens) met een grote firma te maken krijgt. Niets is minder waar! Want als jouw persoonlijke adviseur blundert kun je alleen hem (of haar) aansprakelijk stellen, waarbij het mogelijk een kale kip kan blijken. Of hij blijkt met de noorderzon vertrokken. Dan sta je als consument helemaal met lege handen.”

En als tip aan consumenten: “Ga dan liever naar een bank. Ook niet de braafste jongens van de klas. Maar bij fouten van werknemers van die bank wel meer kans om je genoegdoening te halen.”

De inhoud van dit blog is eerder - 7 december 2020 - gepubliceerd geweest op de site van Amweb