ABN Amro - Credivance - Defam

ABN Amro biedt een compensatie, waarbij maximaal terug gerekend wordt tot 1 januari 2001. De bank heeft niet alle informatie meer van die jaren, maar reconstrueert die wel. Als je als consument die gegevens kunt weerleggen, dan staat de bank daarvoor open.

Met een aantal zaken in de regeling zijn wij het niet eens.

Niet zonder slag of stoot

De regeling bij ABN Amro is niet zonder slag of stoot gekomen. Nadat Credit Agricole Consumer Finance veroordeeld was door het Kifid werd later ook ABN Amro door de Commissie van Beroep veroordeeld (waarbij Geldbelangen de belangen van consument behartigde). Vervolgens verzon ABN – gesteund door de Consumentenbond – een flutregeling door maximaal te willen terug rekenen tot 2008. En geen rente-op-rente te vergoeden.

Onder druk van Geldbelangen heeft ABN in januari 2008 gemeld te gaan rekenen vanaf 2001. Maar nog steeds geen rente-op-rente.

Uiteindelijk bereikte Geldbelangen wel dat de Commissie van Beroep van het Kifid uitsprak dat ABN moet rekenen met rente-op-rente. (CvB 2022-0036)

ABN moest dus terug naar de tekentafel. Maar probeert nog steeds geitepaadjes te vinden om maar niet de juiste compensatie te hoeven bieden. Hiermee toont een grote bank (DE bank zeggen ABN-ers zelf) zeer klein te zijn.

Onjuist in ABN compensatieregeling

ABN rekent vanaf januari 2001. Wat ons betreft moet dat vanaf september 2001 zijn.

De Geschillencommissie van Kifid bepaalde in een richtinggevende uitspraak dat bij de compensatieregeling terug gegaan moest worden naar begin van het contract. Later heeft de Rabobank in een procedure aangetoond dat voor een compensatie een maximale terugrekentijd van 20 jaar geldt. Dus Rabobank gaat in haar compensatieregeling terug naaraugustus2001. Dat komt omdat Rabobank inaugustus 2021 aankondigde de teveel betaalde rente te gaan compenseren.

Voor ABN lijkt het logisch maximaal terug te naar september 2001. Want ABN kondigde (samen met de Consumentenbond...) in september 2021 aan de teveel betaalde rente terug te gaan geven. Maar ABN gaat voor haar berekening terug naarjanuari2001. Dat lijkt aardig, een paar maanden extra, maar het is zeer sluw.

De bank zegt dat zij begin 2021 overeenstemming heeft bereikt met de Consumentenbond. Dat is dat pertinent onjuist!

In de uitzending van Kassa (BNN / Vara) van 20 maart 2021 kondigde de bank aan dat zij de uitspraak van de Commissie van Beroep van het Kifid dd 4 maart 2021 alsnog aan de burgerlijke rechter voor zou gaan leggen. Zij het dat ABN dan ook zegt dat zij gesprekken aan ZAL gaan met Consumentenbond Claimservice. Klik voor deze uitzending hier en kijk vanaf minuut 34:20.

Eind maart 2021 was de bank dus nog niet toe gekomen aan het feit dat er een compensatieregeling zou gaan komen laat staan dat er toen concrete afspraken over een compensatieregeling lagen. Omdat ABN Amro hierover in klachtzaken blijft liegen publiceren wij hierbij mailcorrespondentie met Consumentenbond Clamservice, waaruit duidelijk blijkt dat er begin januari geen overeenkomst met ABN kon zijn geweest.

Kortom: om 1 januari 2001 te nemen als dag waarop de vordering ontstond klopt in het geheel niet!

ABN mijdt uitspraken van het Kifid

Wij hebben een aantal keren ons best gedaan een uitspraak van het Kifid te krijgen, waarin bepaald wordt dat ABN moet rekenen vabaf september 2001. Om daarbij te bewijzen dat ABN niet 'begin 2021' in gesprek was met de Consumentenbond bieden wehierbijinzage in mailwisseling tussen Geldbelangen en Consumentenbond in het voorjaar van 2021. De (verkennende?) gesprekken begonnen pas eind april 2021 en waren in juli zeker nog niet afgerond. Overigens: In september 2021 maakten ABN en Consumentenbond bekend terug te gaan rekenen vanaf 01-01-2008.Van terug rekenen vanaf januari 2001 was toen nog geen sprake.

Tot uitspraken is het helaas (nog?) niet gekomen. Want zodra wij een klachtprocedure beginnen bij Kifid komt ABN 'uit coulance' met een schikkingsvoorstel waarbij de consument een bedrag krijgt dat ongeveer gelijk is aan dat wat wij als juist hebben berekend.

ABN past 'delta' niet aan.

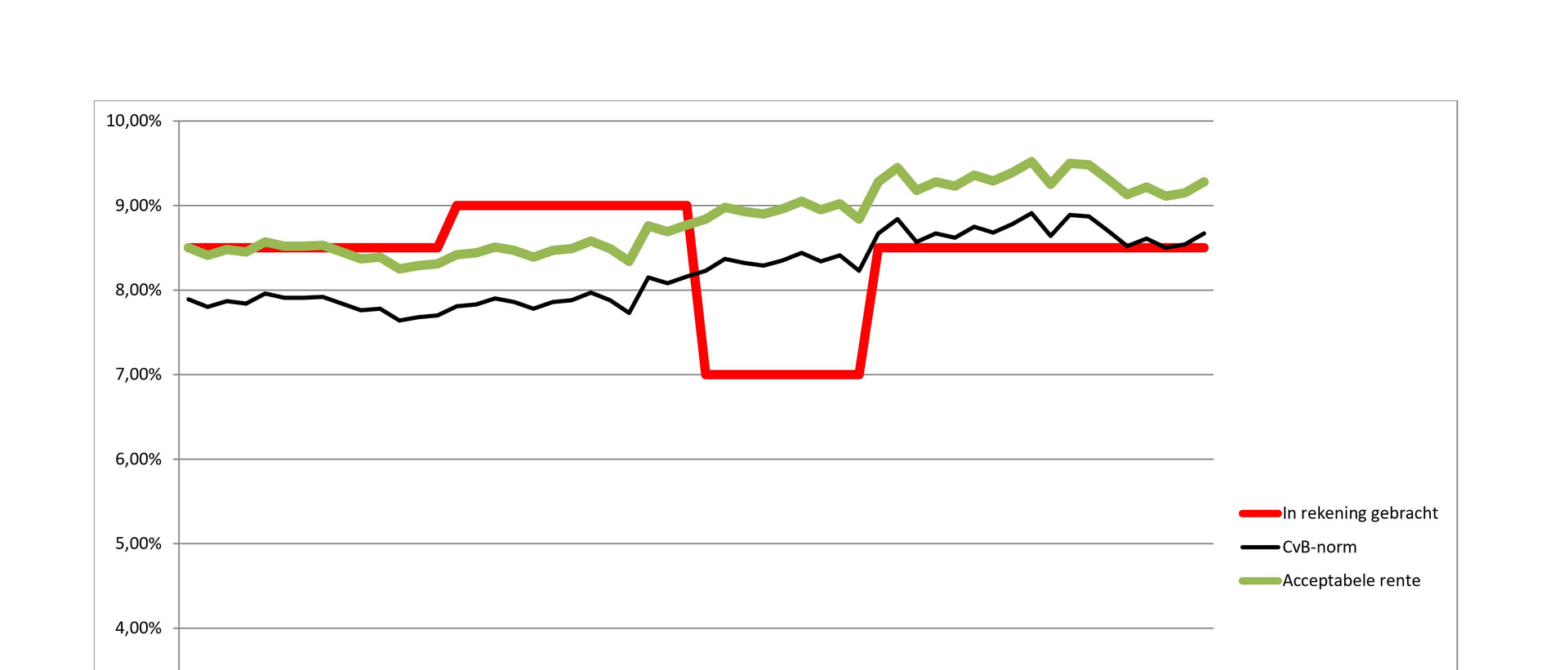

Zoals aangegeven moet aan het begin van de overeenkomst de zogenoemde 'delta' bepaald worden: het verschil tussen de rente op de lening en de referentierente. Maar er zijn momenten waarop er nieuwe afspraken moeten zijn gemaakt. Bijvoorbeeld als de kredietlimiet verhoogd werd. Een verhoging van een kredietlimiet ging meestal gepaard met verlaging van de rente. Als er dan niets gebeurt aan de eerder bepaalde 'delta' dan ontstaat al snel de situatie dat er geconstateerd wordt dat er 'te weinig rente' is betaald.

In een grafiek ziet dat er als volgt uit.

De rode lijn geeft de rente op de lening weer. De zwarte lijn is de referentierente. De groene lijn is de lijn die de 'acceptabele rente' weergeeft, dus de rente, die de bank had mogen berekenen volgens de 'regels' van het Kifid. Als de rode lijn boven de groene ligt is er te veel rente betaald. Ligt de rode lijn lager dan de groene dan is er te weinig rente betaald.

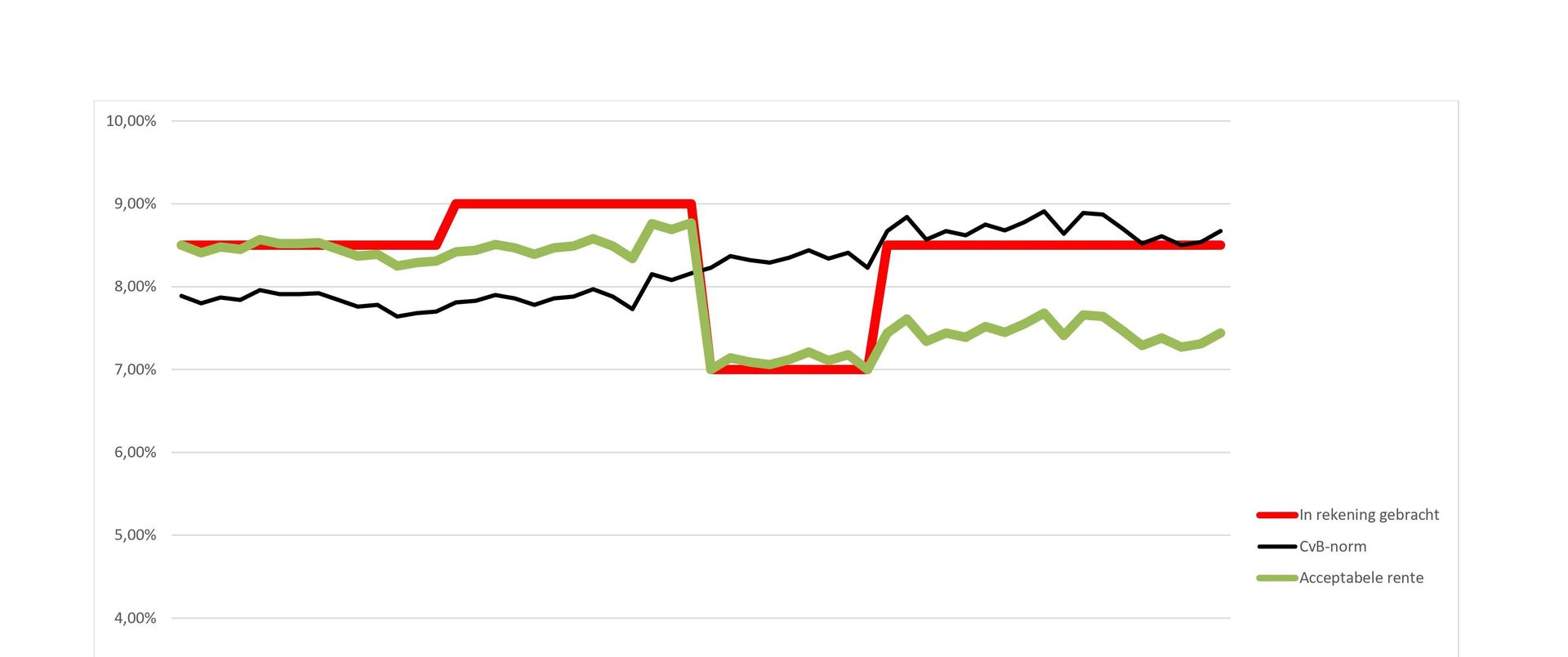

Het kan niet zo zijn dat de 'acceptabele rente' niet aangepast wordt, want de aanpassing van de rente was geen aanpassing aan de marktontwikkeling. Dus moet op zo'n moment de 'delta' opnieuw berekend worden.

Dat ziet er in grafiek als volgt uit.

ABN Amro heeft eerder aan Geldbelangen laten weten dat die aanpassingen inderdaad moeten gebeuren. Maar de bank voert dat niet automatisch door in de berekeningen.

Niet automatisch wettelijke rente als de lening al een tijd geleden beëindigd is.

Bij berekening van de compensatie kan vast komen te staan dat er bij beëindiging van de lening in bijvoorbeeld 2014 iets van € 1.000 teveel rente was betaald. Dat was toen, maar iedereen snapt dat die € 1.000 nu veel meer waard moet zijn. De overheid heeft bepaald dat je dan de zogenoemde wettelijke rente vergoed moet krijgen. Per eind 2022 zou die € 1.000 ongeveer € 1.170 waard zijn.

ABN zegt dat de bank voor dit soort situaties 5% extra geeft, zoals dit bedongen zou zijn door de Consumentenbond. Maar een wettelijke rentevergoeding is als snel hoger dan die 5%. Na jarenlang 2% te zijn geweest was de wettelijke rente de eerste helft van 2023 4% op jaarbasis en is sinds juli 2023 6% op jaarbasis.

Let op! Deze kwestie is momenteel een onderdeel van een klachtprocedure bij het Kifid

Rol Consumentenbond

ABN Amro heeft de regeling in samenspraak met de Consumentenbond opgesteld. De bond krijgt als 'belangenbehartiger' 10% van de compensatie en verwacht – naar eigen zeggen – daar zo’n € 900.000 aan over te houden.

Geldbelangen zou adviseur worden van de bond tijdens de onderhandelingen met ABN en daarvoor ook beloond worden. Deze afspraak is echter niet door de bond na gekomen en daardoor krijgt Geldbelangen niets voor alle moeite die zij heeft moeten doen om de resultaten te bereiken. Integendeel, Geldbelangen moe(s)t nog een hoop extra kastanjes uit het vuur halen - waar je de Consumentenbond niet over hoort.