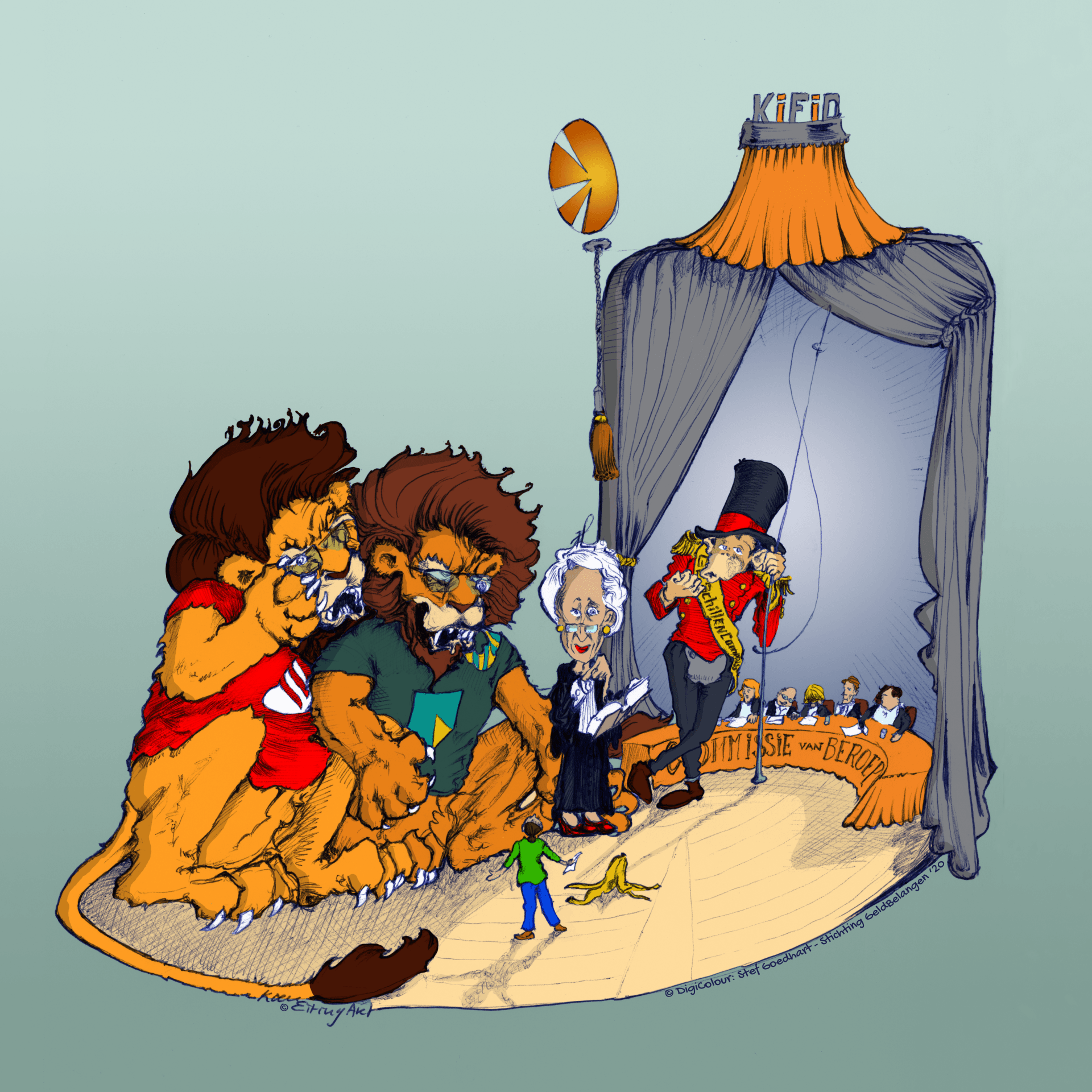

Geschillencommissie Kifid laat ABN AMRO- en Santander-leeuwen los op consument

Een te bizar verhaal over marktmacht en consumenten die recht hebben op teruggave van honderden miljoenen teveel betaalde rente...

Negen jaar heeft Kifid er over gedaan om dat - wat ze in 2011 al vond - te bevestigen: Credit Agricole Consumer Finance (moeder van Interbank, Ribank, De Nederlandsche Voorschotbank en Intermediaire Voorschotbank) heeft veel teveel rente gerekend op consumptieve leningen met variabele rente en moet dat aan de consument teruggeven. CACF doet dat inmiddels al en heeft daarvoor 126 miljoen euro opzij gezet. En hoe zit dat bij andere banken, die precies hetzelfde hebben gedaan? Dat is nog onduidelijk. Want de GESCHILLENCOMMISSIE van het Kifid geeft ABN AMRO en Santander de kans er nog onderuit te komen. Een bizar verhaal.

Rente daalde naar historisch ongekend niveau

Als gevolg van de economische crisis in 2008 / 2009 verlaagde de Europese Centrale Bank de rente dramatisch. De bedoeling was dat banken goedkoop geld konden krijgen om door te geven aan burgers en bedrijven, waardoor die meer zouden gaan consumeren en produceren en de economie weer zou worden aangezwengeld.

Vanaf de jaren negentig vorige eeuw is het – mede door DSB-bank – bijna ‘usance’ geworden dat banken – als een consument een lening wil – hem een doorlopend krediet verkopen. Mooi: altijd krediet en als je aflost kun je weer opnemen. Vrijheid blijheid. Zo lijkt het...

Maar de meeste consumenten sluiten zo’n lening, betalen hun maandtermijn, nemen af en toe nog wat op en leven hun leven. Wat de rente op hun lening doet houden ze niet bij. En hoe lang zo’n lening eigenlijk loopt ook niet. Wordt hen ook niet echt duidelijk verteld.

Banken hielden rente op consumptief krediet voor bestaande klanten te hoog

Dáár hebben de banken gebruik van gemaakt. Of zeg maar: misbruik. Ten tijde van de economische crisis zijn de variabele rentes op de leningen omhoog gegaan. Maar toen ‘de rente’ ging dalen naar een historisch ongekend dieptepunt hielden de banken – althans voor bestaande klanten – de rente op dit soort leningen hoog. En spekten daarmee hun winst. En vrijwel niemand die er iets van zei. Zeker niet de toezichthouders als DNB en AFM.

Kifid zwalkte....

Een enkele consument richtte zich tot het Kifid. Al in 2011 vond de Ombudsman van het Kifid dat ‘teveel rente incasseren’ onbehoorlijk en hij maande de banken tot ingrijpen. Zij deden dat niet!

In de jaren daarna waren er nog enkele consumenten die zich

bij het Kifid beklaagden. Het rare was dat de GESCHILLENCOMMISSIE eerst op de

lijn zat van de Ombudsman. Maar later stug de klachten ging afwijzen. Ten

gunste van de banken dus. Ik heb zelfs gehoord dat secretarissen van het Kifid

consumenten ontmoedigden hun klacht hierover door te zetten….

...maar consument kreeg van Commissie van Beroep gelijk

Via (voorbeeld)zaken heeft Geldbelangen in 2017 en 2019 (definitief gemaakt in 2020) voor elkaar gekregen dat de COMMISSIE VAN BEROEP van het Kifid tegen CACF zei: “u had de rente aan moeten passen aan de ontwikkelingen van ‘de rente’ en voor zover u dat niet gedaan heeft en teveel bij de consument heeft geïncasseerd moet u dat terug geven”. Ook stelde de COMMISSIE VAN BEROEP vast welke maatstaf aan ‘de rente’ werd toegekend. Want tja, wat is ‘de rente’?

CACF is vervolgens die compensatie aan alle klanten die het betrof aan gaan bieden.

Geschillencommissie, ABN AMRO en Santander

Tot het moment van de uitspraak in de voorbeeld-zaak over CACF van februari dit jaar had de GESCHILLENCOMMSSIE van het Kifid de behandeling van alle soortgelijke klachten (bij welke bank ook) stil gelegd. Na februari werden die stil gelegde klachten weer opgepakt.

ABN AMRO en Santander ook ‘veroordeeld’, maar…

Half dit jaar besloot die GESCHILLENCOMMISSIE dat ABN AMRO en Santander hetzelfde zouden moeten doen als de COMMISSIE VAN BEROEP aan CACF had opgedragen.

Maar – en dat is bizar!- dat doet de GESCHILLENCOMMISSIE niet van harte. Zo leest de uitspraak (geparafaseerd): “De Commissie van Beroep vindt er wat van. Wij volgen dat dan maar, omdat we het niet kunnen maken dat er twee geluiden uit het Kifid komen”. Maar vervolgens vindt de GESCHILLENCOMMISSIE een escape. “Wij geven u wel de gelegenheid nog een keer naar de COMMISSIE VAN BEROEP te gaan.”

Waarom??!! Het gaat bij die banken om precies dezelfde handelingen als bij CACF. Waarom doet de GESCHILLENCOMMISSIE dit??!! Toch weer op de hand van de banken?

ABN AMRO en Santander maken grif gebruik van de mogelijkheid die de GESCHILLENCOMMISSIE hen biedt en startten de beroepsprocedure.

Geldbelangen gaat ‘consument spelen’

Via Kassa (BNN / Vara) kwam de consument uit de ABN AMRO-zaak met Geldbelangen in contact. Hij wilde liever niet zelf de zaak bij de COMMISSIE VAN BEROEP ‘verdedigen’. Hij heeft immers al gelijk gekregen van de GESCHILLENCOMMISSIE. En het gaat al lang niet meer over zijn zaak alleen. ABN en Santander moeten de COMMISSIE VAN BEROEP weer om zien te praten. Om te voorkomend dat ze nog meer claims krijgen. Geldbelangen gaat in de plaats van deze consument zijn belang (en dat van andere consumenten) bepleiten.

ABN AMRO huurt groot advocatenkantoor in

ABN AMRO heeft inmiddels twee advocaten van Loyens en Loeff ingehuurd. En dat terwijl directeur Ruinaard van het Kifid tijdens het lustrumcongres in 2017 nog zei: “Het moet niet zo zijn dat de consument bij Kifid weg geblazen wordt door drie advocaten van de Zuid-As”. Quod erat demonstrandum.

Santander huurt dezelfde advocaten in!!

Maar wat schetst onze verbazing: in een andere zaak die Geldbelangen voor een consument begeleidt met een klacht over…. Santander (!) zijn dezelfde twee advocaten door Santander ingeschakeld!!!

Misbruik van macht

Hier is sprake van een ongekende marktmacht, samenspanning van twee financiële grootmachten tegenover de consument, die door Kifid – gezien haar bestaansrecht - beschermd moet worden. Waar de GESCHILLENCOMMISSIE dat niet doet hopen wij dat straks de COMMISSIE VAN BEROEP dat wèl zal doen en zich niets gelegen laat liggen aan dit geweld.

ABN AMRO probeert Commissie van Beroep te manipuleren

In de aanloop naar de zitting melde Kifid dat de zitting 1 uur en een kwartier zou duren, er (mede vanwege corona) maximaal 2 personen per partij mochten komen en de spreektijd per partij een kwartier is, mede omdat je tijdens het praatje toch niet mag herhalen van wat er op papier staat. En op die manier de Commissie drie kwartier heeft om vragen te stellen. Deze procedure is standaard bij de Commissie van Beroep.

(De advocaten van) ABN AMRO wilden echter met vier (!) mensen komen en 45 (!) minuten spreektijd! Dit mede om de Commissie van Beroep op ervan te doordringen welke impact haar uitspraken heeft. Ja du-uh! Dat weten we al uit de Interbank-zaak, waar 123 miljoen euro mee is gemoeid. Het is net of de advocaten van ABN AMRO willen gaan betogen: "als u de uitspraak van de Geschillencommissie in stand laat dan doet u ABN erg pijn. Dus beslis maar anders".

Geldbelangen heeft hiertegen bezwaar gemaakt. De Commissie van Beroep is toch een beetje gezwicht. ABN AMRO mag nu een half uur spreken, mits dan de 'pleitnota' (datgene wat de advocaten van ABN AMRO willen gaan zeggen) een week van tevoren bij partijen bekend is. En er mogen meerdere mensen online mee kijken.

Laten we wel beseffen: het gaat hier om 'laagdrempelige geschilbeslechting' waar in feite een consument en een bank om tafel zouden moeten zitten. Toegegeven, met grotere gevolgen. Maar dan hadden de banken zich maar netjes moeten gedragen.

Geen schade voor de banken; alleen minder winst

Want let wel (ten slotte): door de uitspraken van Kifid lijden deze banken geen schade. Ze moeten alleen terug geven wat ze teveel bij de consument hebben opgehaald. En hebben dus wat minder winst. Een paar honderd miljoen klinkt veel. Maar is een schijntje voor banken die miljarden winst per jaar maken.

Hierboven gaat het om ABN AMRO en Santander. Exact dezelfde kwestie speelt bij Vesting Finance, die het beheer voert over nog lopende leningen van Arenda en HDV; twee kredietbanken die geen nieuwe leningen meer uit geven.