Bankierseed verplichten aan advocaten bij Kifid

Volgens de wet al noodzakelijk

Blog zoals op 3 mei 2021 gepubliceerd op AMweb

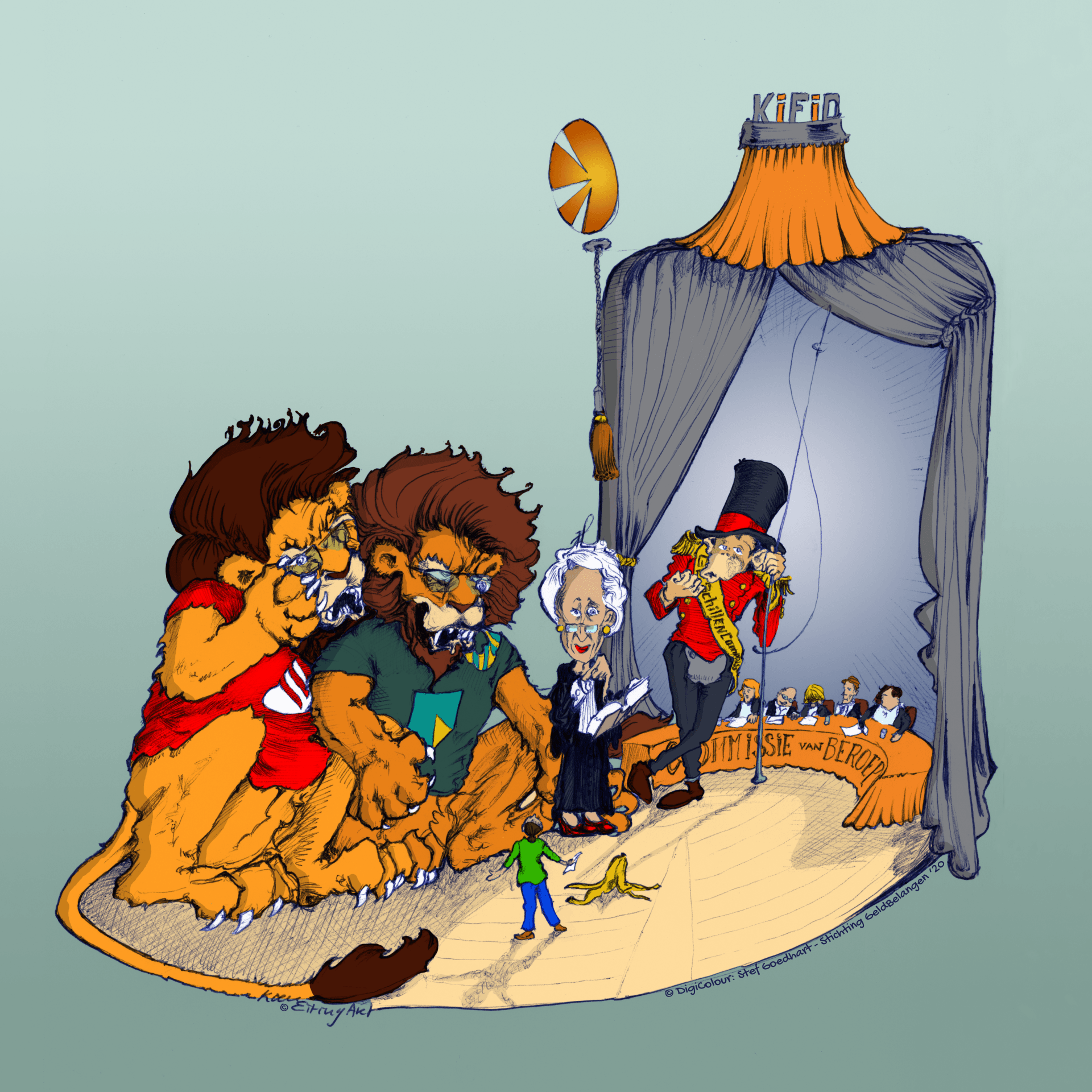

Onlangs presenteerde het Kifid zijn jaarverslag en was er trots op dat zo’n 40% van de geschillen geschikt zijn. Natuurlijk, het is mooi als een consument een geschil met een financieel dienstverlener – met hulp van het Kifid – oplost. Maar ik zet er wel vraagtekens bij. Hoe komen deze schikkingen tot stand? Ik heb zelf mee gemaakt dat een schikkingen onder stoom en kokend water geregeld moest worden. Met – als je niet op paste – druk door zowel de Geschillencommissie als de financieel dienstverlener op de consument. Want wat is voor de consument het alternatief? Een uitspraak. Maar bij een uitspraak heb je als consument een kans van 83 op 100 dat je klacht wordt afgewezen. Liever een half ei dan een lege dop? Meer openheid van zaken zou meer inzicht geven.

Schikkingenregister

Mevr Ruinaard – directeur en voorzitter Geschillencommissie – schreef hier laatst nog dat er over schikkingen niets gepubliceerd kan worden “omdat iedere zaak op zichzelf staat”. Dat is natuurlijk lariekoek. Plat geslagen zijn er bij Kifid maar twee zaken aan de orde: de consument heeft óf teveel betaald óf te weinig geld gekregen. En verder geldt in alle gevallen: heeft de financieel dienstverlener naar redelijkheid en billijkheid gehandeld? Wat mij betreft beschrijf je na een schikking wat er aan de hand is geweest, hoe groot de claim van consument was en hoe partijen dat met elkaar hebben opgelost. Desnoods anoniem.

Het gaat er om dat het een consument, die een geschil heeft met zijn financieel dienstverlener, moet kunnen zien of hij er bij het Kifid mee terecht kan en hoe Kifid er in het algemeen mee om gaat. Voor zo’n consument is het een ‘once-in-a-lifetime’ aangelegenheid. Dus moet hij ergens informatie kunnen inwinnen hoe zoiets in het algemeen gaat. Een ‘schikkingenregister’ is dus zeer wenselijk.

Doorlooptijden

De doorlopentijden ‘verdienen nog wel de aandacht’ staat in het jaarverslag. Daar kan Kifid zelf het nodige aan doen. In iedere zaak waarin ik een consument heb begeleid huurde de financieel dienstverlener een advocaat in. En zo’n advocaat (ik beschreef het eerder ) wil zijn opdrachtgever goed bedienen en doet er alles aan het bloed onder de nagels van de consument te wringen en die consument zo veel mogelijk te vermorzelen met allerlei advocatentrucs. Zoals zoeken naar procedurefouten, wijzen op verjaring en… de zaak zo lang mogelijk traineren. Dat betekent dus dat hij pas vlak voor deadline uitstel aan gaat vragen, wat Kifid dan ook steevast verleent. En vervolgens ook weer alle vergunde tijd neemt. Als ik kijk naar hoeveel uitstel (een advocaat van) de financieel dienstverlener gegeven wordt dan is – als Kifid daar niet langer in mee gaat - daar al vaak een maand tot anderhalve maand mee te winnen.

Database met contracten

Ik hoor van Kifid dat een consument er vaak ook langer over doet om informatie aan te leveren. Maar dan zie ik ook dat Kifid – bij klachten, waar ze er al velen van voorbij heeft zien komen – de consument opdraagt het oorspronkelijke contract aan te leveren. In een aantal gevallen heeft de consument die niet meer en moet hij er dus tijd insteken om die boven water te krijgen. Terwijl Kifid al lang een database van allerlei producten heeft aan kunnen leggen in haar bijna 15 jarig bestaan. Of die informatie even bij de financieel dienstverlener op kan vragen. Scheelt ook weer tijd.

Ook heeft een consument vaak tijd nodig om de advocatentruc – de consument overweldigen met een grote hoeveelheid pagina’s - te verwerken. En hoe hij daarop moet gaan reageren. Kifid zou financieel dienstverleners kunnen manen zich te beperken tot het hoofd-issue.

Bankierseed

Advocaten. Grrrrr. Wat mij betreft komt er de regel een financieel dienstverlener alleen met een advocaat bij Kifid mag komen als de consument aangeeft dat hij een advocaat in de arm heeft genomen. Maar zo lang dat niet in het reglement geregeld is, moet wat mij betreft de advocaat van een bank handelen in de geest van diens opdrachtgever en dus het ‘klantbelang’ centraal stellen. (En dan met ‘klant’ bedoeld: de klant van de financieel dienstverlener). En dat moet dan blijken uit de bij Kifid af te nemen bankierseed. In die eed staat namelijk dat hij integer moet zijn en binnen alle belangen van klanten, aandeelhouders, medewerkers en samenleving het belang van de klant centraal zal stellen. Wanneer zo’n advocaat dan handelt zoals ik vaak heb mee gemaakt (soms tot het schofterige aan toe) kan hij aangeklaagd worden op grond van overtreding van de bankierseed. Maar laten we hopen dat zo’n advocaat de eed (of belofte) zo serieus neemt dat hij van daaruit ook gaat handelen.

P.S. Deze column is eerder geplaatst op AMweb. Naar aanleiding daarvan wees een opmerkelijke lezer mij er op dat dit al geregeld is in artikel 3.17 C 1 van de

"Regeling van de Minister van Financiën van 12 december 2014, kenmerk:

FM 2014/1237 M, directie Financiële Markten, houdende regels met

betrekking tot de door personen (..) af te leggen eed of belofte

(Regeling eed of belofte financiële sector 2015)"De lezer is zelf consultant en vaak werkzaam voor banken. Ook hij moet bij starten van een project de bankierseed afleggen. Nu is Kifid dus aan zet!