Hoe Credit Agricole Consumer Finance je met een advocaat probeert te kleineren bij het Kifid

Let op als je een lening sluit bij Interbank of Findio

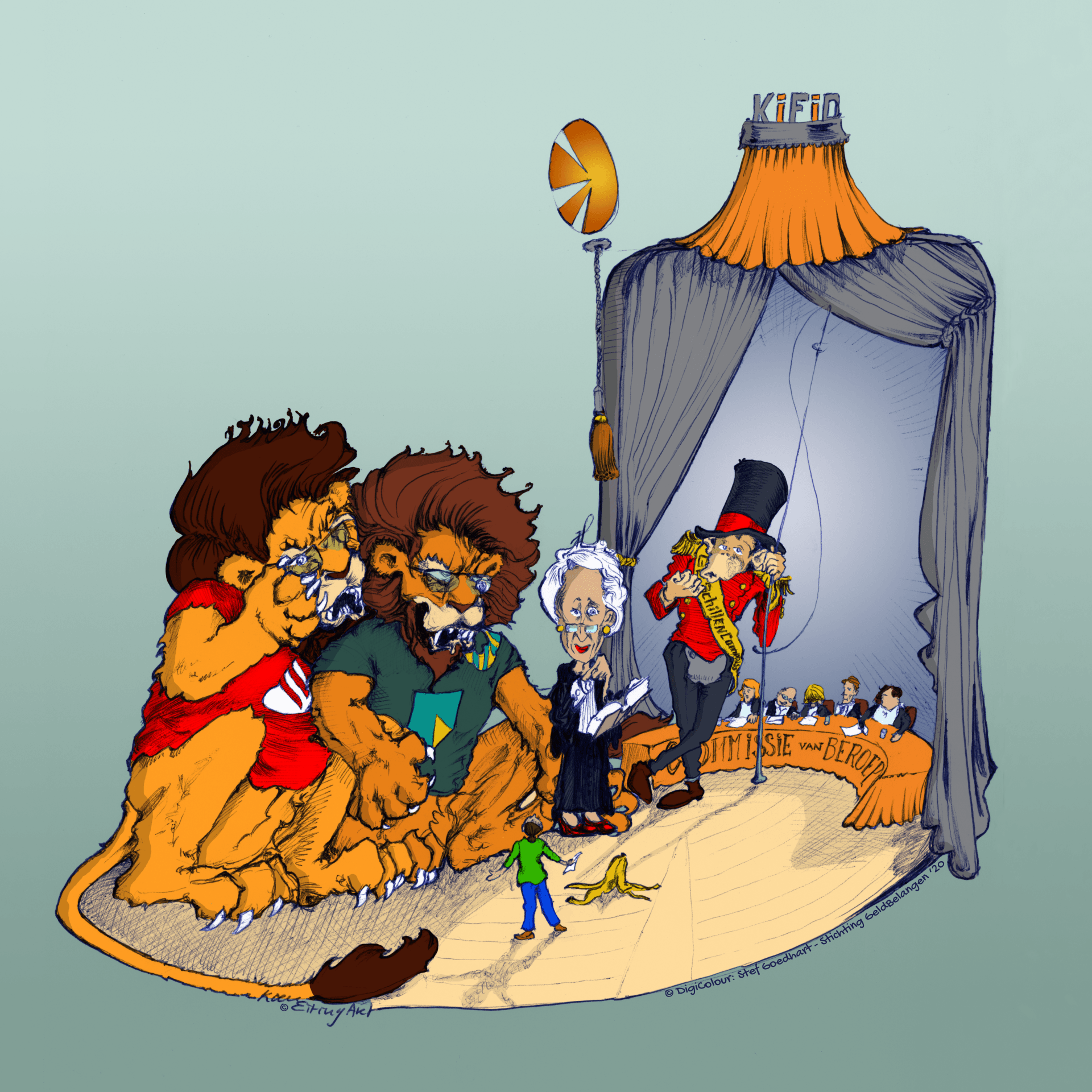

Op maandag 29 oktober 2018 zaten we met een klant van Credit Agricole Consumer Finance (CA-CF) bij de Commissie van Beroep van het Kifid. Dat mochten we omdat de Geschillencommissie een principiële vraag beantwoord wilde zien .

Vooraf hadden we de directie van CA-CF gevraagd om zelf naar de zitting te komen en zaken te komen uitleggen. En om dat niet door een advocaat te laten doen. De directie heeft (als het goed is) immers de bankierseed afgelegd, waarin men verklaart ‘het klantbelang centraal te stellen’. En zij is verantwoordelijk voor het rentebeleid. Dat geldt allemaal niet voor een advocaat.

Maar nee, de directie zei ons niet in te zien waarom ze

zouden moeten afwijken van de ‘normale’ gang van zaken bij dit soort klachten en

dat is: ze sturen een advocaat op de consument af. Dus ook deze dag weer.

Een

goed advocaat probeert de poten onder de stoel van de consument uit te zagen en

waar mogelijk hem te kleineren. Zo ook dit keer. De advocaat probeerde de Commissie te doen

geloven dat deze consument een onbetrouwbare, wan-betalend sujet was. Zeker, er zijn door omstandigheden de afgelopen 5 jaar een paar strubbelingen geweest. En toen de consument in 2017 zag dat hij bij een compensatie nog geld van de bank tegoed had in plaats van andersom is hij gestopt met betalen. (Overigens: tegen advies van Geldbelangen in. Wij vinden dat je normaal aan je verplichtingen moet voldoen, totdat het tegendeel bewezen is.) Maar als de consument in 2013 nog een schuld had van € 20.000 en nu nog maar € 5.800 dan heeft hij € 14.000 afgelost. (Naast het betalen van een rente van ruim 12%).

Hieruit blijkt wel dat je als consument er dus wel op gespinsd

moet zijn dat de advocaat zoiets met je uit gaat halen. Zelfs al ben je 25 jaar klant en heb je al die jaren voor het brood en broodbeleg van de bankmedewerkers gezorgd, zoals bij deze consument het geval was.

Bij zo’n zaak bij de Commissie van Beroep stuur je als consument een brief waarin je uitlegt waarom je in beroep wil. En dan mag de financieel dienstverlener (de bank dus) daarop reageren. En wat deed deze advocaat? Hij heeft - in samenspraak met de bank - een hoogleraar (prof. dr. …) gevraagd om een rapport in te dienen. Heel imposant. Maar dé kernvraag: “Hadden wij als bank het recht de rentes hoog te houden terwijl de marktrente naar een historisch laag dieptepunt daalde” was niet gesteld en dus ook niet beantwoord.

Wij kennen het tarief van deze prof. dr…. We weten dus dat

het rapport een paar duizend euro moet hebben gekost. Reageren (eventueel door inbreng

van een andere deskundige) konden we zonder meer al niet meer, want dat mag niet

meer van het Kifid als beide partijen hun schriftelijke bijdrage hebben ingediend. Dus KNAL!!!

De consument op 10-0 achterstand! En als we al alsnog zouden hebben kunnen reageren, dan is de vraag: waar haal

je als consument het geld vandaan? Deze consument kampt nog met schulden; dus

heeft niet zomaar een paar duizend euro op de plank liggen.

Gelukkig benadrukte de commissievoorzitter dat - als er naar het rapport gekeken gaat worden - de commissie dat niet voor zoete koek zal aannemen.En - indien nodig - ons nog om een reactie zal vragen.

Het (aantoonbare) feit dat CA-CF in de jaren na 2009 de rente voor nieuwe klanten omlaag heeft gebracht) werd glashard door de advocaat ontkent.

En de advocaat probeerde ook nog eens te imponeren door langs zijn neus weg te oreren over het 'Haveltex-arrest'. "Huh?" vraag je je dan af als consument, ''waar heeft heeft die man het over? ". Voor de juristen in het zaaltje waarschijnlijk gesneden koek. Maar wij vroegen maar even om een uitleg. Heel vreemd om zo over de hoofden van leken heen te willen praten binnen de muren van het Kifid.

Ook in deze casus wilde CA-CF beweren dat ze niets anders

hadden gedaan dan de ‘concurrenten’. Wij

hadden gezegd dat CA-CF - als ‘marktleider’; zoals ze zelf zeggen - echter de prijs dicteerde en de rest van de kredietbanken volgde dan wel. De advocaat

schamperde dat CA-CF nooit gepocht heeft om marktleider te zijn. Oh nee? Zelfs op de dag van de hoorzitting nog; kijk maar.....

Kortom: gelogen.

Kijk dus uit om leningen bij Credit Agricole Consumer

Finance (op dit moment Interbank en Findio) te sluiten. Als je een

keer onenigheid krijgt en je via het Kifid je klacht opgelost zou willen

zien dan moet je je er op voorbereiden

dat ze een sluwe advocaat op je afsturen, die jou met leugens en halve

waarheden probeert klein te krijgen.

Er zijn vast wel betere alternatieven.

(Goh, waarom doemt zich tot steeds meer het beeld van DSB op…?)