Als je een doorlopend krediet hebt of hebt gehad bij een van de banken van Credit Agricole Consumer Finance, waaronder Interbank, De Nederlandsche Voorschotbank, Intermediaire Voorschotbank of Ribank, dan heb je waarschijnlijk te veel rente betaald en kun je dat geld terug krijgen.

Na bijna zes jaar strijden heeft Geldbelangen het voor elkaar gekregen dat je het recht hebt op compensatie van te veel betaalde rente als de bank de marktrente niet voldoende gevolgd heeft. Wat in de meeste gevallen ook zo is.

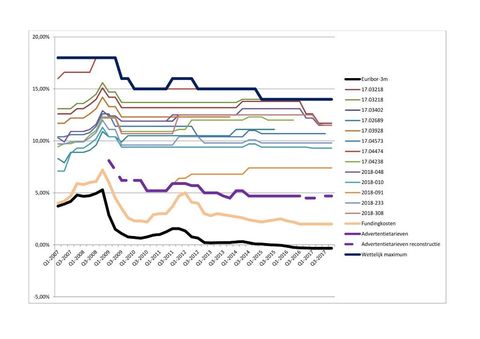

Heel lang kreeg de consument nul op het rekest als hij een klacht indiende bij het Kifid over te hoge rentes op consumptieve kredieten. Het Kifid (Klachteninstituut Financiële Dienstverlening) vond rentes van 10% - 14% op leningen van enkele tienduizenden euro's niet onredelijk of onbillijk. En dat terwijl de spaarrente op ongeveer 0% staat. En de Europese Centrale Bank rond 2008 / 2009 maatregelen nam waardoor banken goedkoop bij de ECB en onderling geld konden lenen.

Geldbelangen is daarom in een zaak tot het gaatje gegaan. En op 22 februari 2017 liet het Kifid weten dat de consument, die wij begeleidden, gelijk had en de teveel betaalde rente door Interbank vergoed moest worden. Dat was de eerste keer dat Geldbelangen won.

Geldbelangen is daarna een aantal consumenten gaan begeleiden met een klacht over te hoge rente. Om te zien hoe de bank zou reageren. En om te zien wat het Kifid er aan deed. Want Geldbelangen is niet onverdeeld positief over het Kifid. Het alternatief (via de rechter) is echter nog meer onaantrekkelijk. De bank heeft zulke diepe zakken die de zaak via het Hof tot aan de Hoge Raad zal uitvechten. En dat kan wel een jaar of tien of nog langer duren.

De bank wees deze klachten rigoureus af. Dus zijn ze ingediend bij het Kifid.

Begin 2018 wees het Kifid toch een klacht weer af. Niet in een zaak die Geldbelangen begeleidde. Maar wel belangrijk voor de zaken die Geldbelangen wel begeleidde.

In de zaak van februari 2017 had de bank niet aan de opdracht van Kifid kunnen voldoen om een vergelijking te laten zien met wat concurrenten hadden gedaan met hun rente. In de zaak van januari 2018 vergeleek de bank zich met ING, Rabo, ABN AMRO en Defam. En volgens de Geschillencommissie bleek daaruit dat Interbank niets fout had gedaan. De meest opmerkelijke zin die Kifid hanteerde was:

"Verder komen de ontwikkelingen op de geld- en kapitaalmarkt die Bank in de periode van 2007 tot en met 2017 noopten om tot wijziging van het rentetarief over te gaan (te weten veranderingen in de hoogte van de fundingkosten en de risicokosten), de Commissie niet zodanig onjuist of onredelijk voor dat sprake is van een wijziging die de onaanvaardbaarheidstoets overschrijdt"

Geldbelangen was geschokt door deze opstelling van het Kifid. Zo liet het Kifid immers toe dat het kredietbanken willekeurig hun rente kunnen bepalen. Zelfs tot 14% op een krediet van enkele tienduizenden euro's. Dat is het maximum wat banken volgens de wet bij consumptief krediet mogen vragen. Maar dat wil de overheid alleen voor kleinere kredieten. Zie ons blog

daarover.

Gerard de Graauw kreeg compensatie en maakte dit bekend via Kassa

Er leek een kentering te ontstaat aan de uitspraken van het Kifid toen deze in de zaak van Gerard de Graauw de klacht toewees. En Gerard de Graauw kreeg een compensatie van ongeveer 34.000 euro. Kassa maakte dit in de uitzending van 31 maart 2018 bekend. Daarna volgde nog een aantal uitzendingen over het onderwerp.

De zaken bij het Kifid liepen gewoon door. Maar gezien wat Kifid voor Gerard de Graauw had besloten mocht verwacht worden dat alle andere zaken op precies dezelfde manier zouden worden afgedaan. Immers: het gaat om consumenten met exact dezelfde klacht ('er is veel te veel rente betaald') over precies hetzelfde product (een doorlopend krediet met variabele rente) van exact dezelfde aanbieder (Credit Agricole Consumer Finance). Niets bleek minder waar.

In één zaak besloot het Kifid - net als bij Grerard de Graauw - om een compensatie toe te kennen. Maar in andere zaken wees het Kifid de klachten weer af.

Zo ook in een zaak waarin Geldbelangen een consument begeleide. Dat gebeurde in juli 2018. Terwijl ongeveer diezelfde tijd het Kifid wel een consument gelijk gaf.

Na inpraten op Kifid heeft deze in een

nieuwsbericht

kenbaar gemaakt wanneer een consument wel en wanneer niet recht heeft op compensatie.

Volgens het Kifid was het belangrijk dat de consument ergens heeft kunnen lezen: "Uw rente is afhankelijk van de rentestand. Als die rentestand verandert, verandert uw rente mee".

Of woorden van gelijke strekking. Meestal staat zo'n zin niet in de overeenkomst of de voorwaarden zelf. Dat was ook bij Gerard de Graauw niet zo. Maar hij heeft tegen het Kifid gezegd dat hij een prospectus heeft gezien waarin zoiets stond.

Geldbelangen is verder op zoek gegaan. En heeft een aantal prospectussen gevonden. Maar heeft ook uitgevonden dat de overheid al decennialang de bank verplicht heeft om zo'n prospectus beschikbaar te stellen en te houden, waardoor het een wezenlijk onderdeel van de overeenkomst vormde. Wij voeren dat ook aan in alle zaken die nog bij het Kifid lopen. Maar Kifid zegt: "de consument moet bewijzen dat hij het gezien heeft".

Geldbelangen begreep de houding van het Kifid niet. Wij vonden dat wat de zin: "zodra de rentestand verandert, verandert uw rente mee" alleen bevestigt van wat een consument snapt en begrijpt bij een variabele rente. De consument weet dat zijn rente niet vast staat. Hij moet accepteren dat zijn rente omhoog gaat als 'de rente' omhoog gaat. Maar hij verwacht dat zijn rente omlaag gaat als 'de rente' omlaag gaat. In alle gevallen die Geldbelangen nu kent hebben de banken van Credit Agricole Consumer Finance dat niet

gedaan sinds 2009. En dat is zeer kwalijk.

De Europese Centrale Bank heeft in verband met de economische crisis rond 2008 / 2009 maatregelen genomen, waardoor banken goedkoop bij de ECB en elkaar konden lenen. Uit alle informatie die de advocaat van de banken van Credit Agricole Consumer Finance in de zaken bij Kifid heeft aangeleverd blijkt ook dat de banken veel minder rente zijn gaan betalen. Dát voordeel hebben ze niet doorgegeven aan hun klanten maar in eigen zak gestoken.

Geldbelangen mocht in beroep

Geldbelangen heeft geprotesteerd tegen de afwijzing van de klacht van juli 2018. Bij uitzondering heeft de voorzitter van de Geschillencommissie van Kifid de mogelijkheid geboden in beroep

te gaan. De claim in deze casus was lager dan € 25.000, normaal de grens om in beroep te mogen. Dit beroep was heel belangrijk. Want zo zou er een verschil ontstaan in rechten van mensen die een prospectus kunnen laten zien en zij die dat niet kunnen.

Onze stelling daarover is heel eenvoudig: met het prospectus heeft de bank destijds aangegeven hoe zij de rente aan zal gaan passen. Of de consument dat nu gelezen heeft of niet maakt niet uit. Dagelijks doen consumenten en bedrijven zaken met elkaar zonder dat ze daarbij iedere keer de voorwaarden helemaal uitpluizen. Er moet ook op vertrouwd worden dat de ander je gewoon goed bedient. Vaak gaat men pas als er een kink in de kabel komt kijken naar de voorwaarden. Als een consument dan zou zeggen: "Die heb ik niet gelezen DUS zijn ze niet van toepassing" dan zal iedereen de consument vragen of hij gek is.

Maar andersom kan de bank in dit geval ook niet zeggen: "Jij hebt het prospectus niet gelezen DUS wat daarin staat is niet op jou van toepassing".

Commissie van Beroep van Kifid geeft Geldbelangen gelijk. Credit Agricole Consumer Finance heeft de marktontwikkelingen onvoldoende gevolgd en moet het teveel betaalde terug geven. Lees hier

verder.

In ieder geval heeft Credit Agricole Consumer Finance besloten de teveel betaalde rente terug te gaan geven. Kijk daarvoor op de site, die de bank hiervoor heeft open gesteld: